A modern orvostudományban egyre nagyobb szerep jut a személyre szabott diagnosztikának, különösen az onkológiában, ahol a rákos megbetegedések genetikai hátterének feltérképezése kulcsfontosságú a hatékony kezelések kialakításában. A mostani cikkünkben az általunk fejlesztett technológiai megoldásokon keresztül mutatjuk be, hogy miként tudják támogatni a fejlett algoritmusok és a mesterséges intelligenciára alapuló megoldások a személyre szabott diagnosztikát és felgyorsítani a betegségek kezelését.

Napjainkban minden a digitális megoldásokról szól és hogy azok miként változtatják meg nem csak a felhasználók, de a cégek mindennapjait is. A digitális fizetési megoldásokra ez különösen igaz, hiszen a felhasználók egyre inkább ezt a készpénzmentes fizetési módot preferálják és keresik is.

Az elmúlt évtizedben gyökeresen megváltozott, hogy miként fizetünk vásárláskor. A digitális fizetési megoldások térnyerése kézzel fogható volt évről évre és az igazi áttörést az érintésmentes mobilfizetés betörése jelentette. A digitális fizetések számtalan kényelmi funkciót kínálnak a készpénzzel szemben, elég, ha csak a one-click payment-re gondolunk, ahol egyszerűen egy elmentett kártyát kiválasztva tudunk fizetni – és így a készpénzen túl a plasztikkártya jelenlétére sincs szükség. Azonban nem csak kényelmes és gyors módja ez a fizetésnek, hanem biztonságos is. Az IBT-nél számtalan fizetési móddal dolgoztunk és integráltuk őket, ezért a mostani cikkünkben ebben a világban merülünk el kicsit. Nézzük meg közelebbről mit is jelentenek a digitális fizetési módok!

Digitális fizetés és lehetőségei

A digitális fizetési megoldások a pénzügyi tranzakciók elektronikus úton, készpénz vagy akár fizikai kártya nélküli lebonyolítását teszik lehetővé. Ezek közé a teljesség igénye nélkül az alábbiak tartoznak:

- Mobilfizetések: A mobileszközök, például okostelefonokon vagy táblagépek segítségével történő fizetések gyűjtőfogalma. A felhasználók fizethetnek mobilalkalmazásokon, NFC (near-field communication) technológián, QR-kódokon vagy SMS-en keresztül – fizikai, vagy online környezetben.

- Online fizetések: Ezek a “klasszikus”, interneten keresztül történő fizetéseket jelentik, amit számítógép, laptop vagy bármilyen más, internetkapcsolattal rendelkező eszköz segítségével végzünk.

- Wallet: A wallet vagy digitális pénztárca olyan virtuális pénztárca, amelyekben elmenthetjük a fizetési adatainkat (bankkártyákat), beleértve a hitel/betéti kártya adatait, a bankszámla adatait és egyéb fizetési lehetőségeket. Sokszor kiegészülhetnek egyéb szolgáltatásokkal is, mint kuponok, hűségprogramok.

- Contactless payments: Ez a fajta fizetési mód az érintkezés nélküli technológiák használatával történő tranzakciókat jelenti, fizikai környezetben. Ilyen például az NFC, a Bluetooth vagy az RFID. A fizetések teljesítése anélkül történik, hogy a fizetőeszköz és a fizetési terminál között fizikai kapcsolatra lenne szükség.

- SoftPOS és mPOS: Az eladóhelyi fizetések olyan formája, amely mobileszközöket tesz érintésmentes fizetések fogadására alkalmassá. A két megoldás közötti különbség, hogy míg a softPOS egy NFC-vel rendelkező mobilkészüléket szoftveresen (egy dedikált alkalmazással) tesz alkalmassá a fizetések fogadására, addig az mPOS egy erre a célra kifejlesztett hordozható, okostelefonhoz csatlakoztatható eszközt takar.

- Kriptovaluták: A kriptovaluták olyan digitális valuták, amelyek titkosítási technikákat és elosztott hálózatokat használnak a pénzegységek létrehozásának szabályozására és a tranzakciók végrehajtására, valamint ellenőrzésére. A felhasználók olyan kriptovalutákat használhatnak fizetésre, mint a Bitcoin, az Ethereum vagy a Litecoin.

Biztonság mindenek felett

Bár egy olyan kép él sokak fejében, hogy a digitális fizetési megoldások könnyebb visszaélésre adhatnak lehetőséget (megszerzett bankkártya adatok, feltört fiókok, stb.), de ennek pont az ellenkezője igaz ezekre. A digitális tranzakciókat csak megfelelő nemzetközi hitelesítéssel (PCI-DSS) rendelkező szolgáltatók dolgozhatják fel, az elmentett kártyaadatokat titkosítva, vagy csak közvetetten (tokenizáltan) tárolják és használják a fizetéseknél; és akkor még az erős ügyfélhitelesítésről (SCA) nem is beszéltünk.

Az erős ügyfélhitelesítés a legismertebb és legsűrűbben használt biztonsági lépés a digitális fizetések és általában a jogosultságellenőrzés során. Arra szolgál, hogy a tranzakciós folyamatok során több, független faktoros azonosítással (tudás, birtoklás, biometria) azonosítsa és hitelesítse az ügyfelet. A megbízható autentikátor alkalmazások ráadásul már a folyamat legelején biztosítják a megfelelő hitelesítést, például a felhasználói fiókba való bejelentkezéssel.

A digitális fizetések már elvártnak számítanak

Ma már elengedhetetlen a vállalkozások számára, hogy minél több és innovatívabb fizetési lehetőséget kínáljanak a vásárlók számára, hiszen ezzel nem csak a checkout folyamat ideje csökkenthető, hanem egyúttal a sikeresen befejezett tranzakciók száma is megemelkedik. Nem utolsó sorban pedig a felhasználók kifejezetten keresik ezeket a fizetési lehetőségeket, hiszen az elektronikus úton vásárlók aránya évről évre növekszik hazánkban. Ha valaki nem kínálja a digitális fizetési megoldások széles palettáját online felületeken (és mobilalkalmazásban), akkor rögtön hátrányból indul a többi piaci szereplővel szemben.

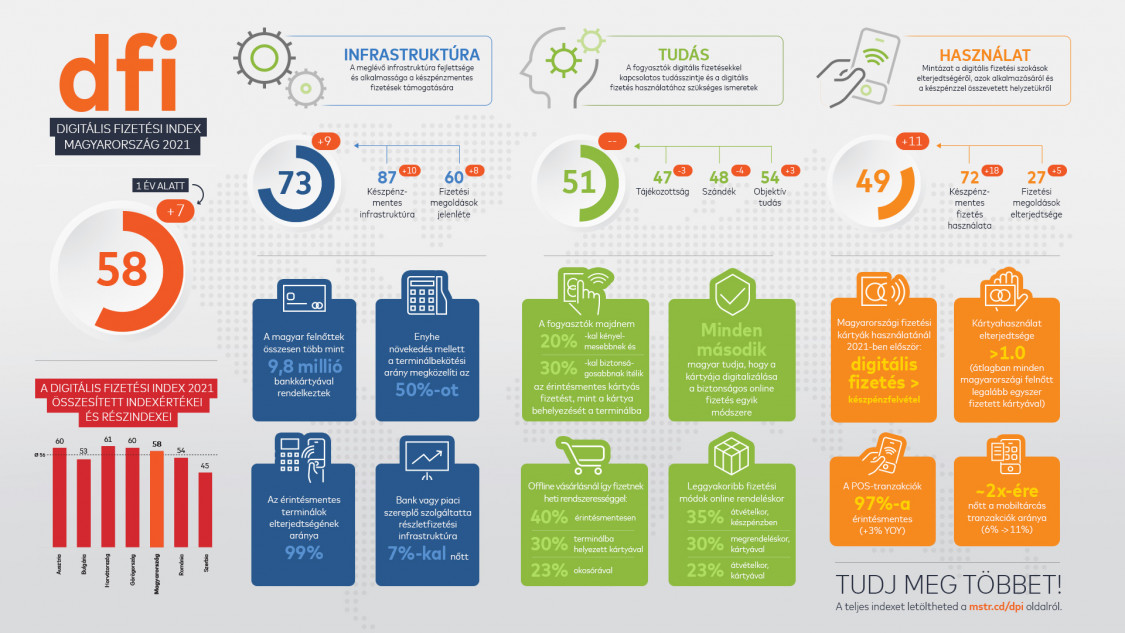

Merüljetek el a digitális fizetési piac legfrissebb adataiban az MNB adatvizualizációs oldalán!

Az adatvizualizációról itt írtunk korábban!

Ha szeretnétek megnézni milyen digitális fizetési megoldásokkal tudjátok Ti is bővíteni a repertoárt, akkor írjatok nekünk az info@ibtconsulting.hu címen és segítünk megtalálni az igényeiteknek leginkább megfelelőt.